发布日期:2024-12-20 04:11 点击次数:129

具体到单只标的股来看,南向资金持股量占总股本比例20%以上的有326只,持股比例在10%~20%的有231只,持股比例在5%~10%的有157只,1%~5%的有159只,持股比例低于1%的为79只。南向资金持股比例最高的是京基金融国际,最新持有7.99亿股,占港股已发行股份的比例为72.70%,其次是马可数字科技、中国电信炒股借钱平台,持股占比分别为71.48%、67.89%。

公司点评 伟仕佳杰

公司聚焦ICT产品渠道开发与技术方案集成服务。2024年H1实现营业收入400.83亿港元(+17.83%),归母净利润4.53亿港元(-9.71%),净资产收益率(ROE)为11.9%。

报告正文投资要点

]article_adlist-->营收成长能力全行业第一,细分业务及部分区域市场增长动力强劲

公司聚焦ICT产品渠道开发与技术方案集成服务。主营业务,覆盖云计算/大数据、人工智能、数据存储、数据分析、基础建设、网络安全、方案交付、移动互联、游戏娱乐、物联应用、可穿戴设备及虚拟现实产品等十二大领域。市场地位,分销业务包括消费电子、企业系统和云计算三大板块,覆盖超80%全球领先的科技公司及新兴独角兽企业。相关数据显示,公司在全球IT分销市场排名第八。服务创新,在云生态建设、IT运维服务、供应链金融、信创产业等方面持续开拓,为全链路伙伴提供高效、持续、多元的商业生态闭环。销售网络,通过5万家渠道伙伴,覆盖及服务“一带一路”区域19亿人群。技术能力,围绕人工智能、云计算、大数据、信息安全等创新技术打造了一支技术领先、能力全面、行业经验丰富并拥有国际视野的千人专家团队。规模及成长,自2002年港股上市至2023年报告期,营收规模由16亿港币增长到739亿港币,年均增速达到24%,增速全行业第一。2024年H1业绩,实现营业收入400.83亿港元(+17.83%),归母净利润4.53亿港元(-9.71%),净资产收益率(ROE)为11.9%。其中,中国市场,国产芯片类业务快速增长,华为及鲲鹏生态收入同比增长高达415%;东南亚地区,营业额约136亿港币、同比增长60.8%,集团总营收占比34%、提升9pcts,净利润贡献高达46%;海外市场,人工智能项目数量及金额大增,业绩同比增长100%。

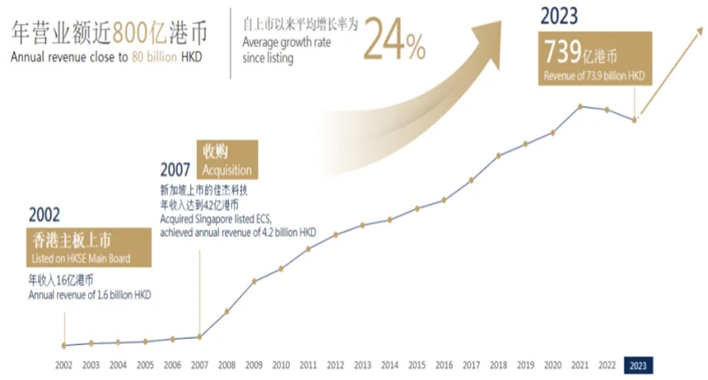

图表一、公司上市以来平均营收增速24%(截止2023年)

资料来源:伟仕佳杰微讯,中航证券研究所

资料来源:伟仕佳杰微讯,中航证券研究所云计算转型成效显著,一体化算力调度和运营平台有优势

公司积极布局数字化转型及云计算业务,通过收购并深度融合云管服务资产RightCloud,实现了公司整体价值的显著提升。在云计算领域,与阿里云、华为云、VMware等厂商建立了明确的分工与互补合作关系,旗下佳杰云星更是国内首批获得可信云·多云管理平台认证的单位。多云管理平台和智能运维系统能够轻松实现异构云环境的统一监管控、多个云平台的分权分级管理以及可自定义的计量计费和数字化运营,快速构建便捷使用的算力调度和运营体系,实现对通用算力、AI算力和HPC算力的统一智能调度和精细化运营管理。近年来,佳杰云星持续升级一体化算力运营管理平台,2023年实现算力调度业务同比增长40%。此外,在原有多云管理解决方案基础上,重点加大AI领域研发投入。目前,AI管理产品主要涉及算力调度及算力管理,合同订单金额占比已达30%。佳杰云星凭借在算力调度运营管理方面的突出表现,政务云客户覆盖十多个省市,纳管20万+云资源,已落地管理国内25个新一代融合智算中心,包括7个国家级AI算力中心,是国内少数落地实现一体化算力调度和运营的平台,领先优势显著。今年以来,佳杰云星联合中国信息通信研究院等单位编写并发布《中国多云管平台发展洞察报告(2023)》,并入选《中国人工智能算力发展研究报告(2022-2023)》典型案例,获评多样性算力优秀案例(2024)。

推动信创产品领域全线布局,实现华为生态业务高速成长

公司信创产品布局涉及基础硬件、基础软件及行业应用等全领域,与华为、浪潮、中科曙光等行业领军企业建立了紧密的合作关系。2024年上半年,相继与人大金仓、威努特达成战略合作,持续推动信创产品及市场合作范围。其中,与华为相关合作日益紧密,上半年实现相关业务高速成长,1)、作为华为中国政企业务全产品线授权总经销商,实现华为政企业务业绩同比增长超过40%;2)、已经拥有华为云云服务转型提供商、总经销商、培训伙伴、解决方案总经销商四重身份,自签服务订单数量显著增长,中国区华为云SMB业务同比增长达到115%;3)、积极开展与华为鲲鹏生态伙伴的合作,加大与超聚变、华鲲振宇、宝德、山西百信等厂商的合作力度,相关业绩高速增长,其中超聚变业绩同比提升达300%。

图表二、公司信创产业图谱

资料来源:伟仕佳杰公众号,中航证券研究所

资料来源:伟仕佳杰公众号,中航证券研究所投资建议

我们认为,公司经营稳健,受益于东南亚业务的拓展及信创的铺开,有望实现有质量的增长。预计公司2024-2026年的营业收入分别为825.60亿港元924.24亿港元、1025.82亿港元;归母净利润分别为10.31亿港元、11.18亿港元、12.70亿港元,对应目前PE分别为7X /6X /6X,首次覆盖,给予“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧。

盈利预测摘要

公司收入预测

(1)云计算

云计算业务包括多云管理、分销转售、咨询迁移、运维管理、开发与增值等领域,长期与华为云、阿里云、天翼云、浪潮云等头部云厂商深度合作,实现了覆盖云全生命周期的服务和管理。同时自主研发RightCloud多云管理平台、AI算力管理和调度系统、Vplus云平台等,为云生态市场提供多种解决方案。当前云化趋势逐渐提速,24H1公司云计算收入+29.25%,预计24-26年增速分别为27%、25%、24%。

(2)企业系统

企业系统服务涉及基础建设、人工智能、计算、存储、软件、网络及安全、物联网应用等领域,为科技制造商提供产品推广和解决方案服务。基于在信息技术产业的资源积累和长期实践,全面链接产业上下游,携手合作伙伴为政府、金融、交通、制造、能源、教育、医疗、媒体等行业提供一站式信息化解决方案。公司积极推进信创布局,与华为、浪潮、中科曙光、奇安信等国内主流厂商共创行业新生态。此外,目前算力正成为数字经济增长的新动力,公司加快布局算力领域,打造包括基础设施、云计算、智能平台、解决方案的人工智能产业生态。24H1企业系统业务+24.31%,预期24-26年仍将保持快速增长。

(3)消费电子

消费电子业务涵盖智能终端、游戏娱乐、虚拟现实、整机外设及配件等领域,目前在中国30个省市拥有线下渠道5000家,同时积极拓展线上新通路,不断升级线上线下全渠道布局,多点触达目标客户,覆盖深度达5线城市。公司持续落实多元化产品战略,紧抓东南亚市场,预期24-26年将保持稳健增长。

附表:盈利预测(单位:百万元)

证券研究报告名称:《伟仕佳杰(0856.HK):云计算转型成效显著,华为生态业务高速成长》

对外发布时间:2024年11月21日

中航先进制造 团队介绍邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、锂电设备等。

龙铖:先进制造研究员。上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖智能车、光伏设备、光热设备。

中航研究

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。

]article_adlist-->(转自:先进制造观察)炒股借钱平台

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP